栏目分类

热点资讯

股票配资在线 “业精于勤荒于嬉”!开润股份:圈钱如儿戏,募投全作废,败光再回头,手头更拮据

发布日期:2024-09-24 10:50 点击次数:59

来源:市值风云股票配资在线

1. 塔城地区的农业产业:塔城地区具有丰富的农业资源,如小麦、玉米、大豆等农产品种植业,以及畜牧业。投资者可以通过购买农产品种植或畜牧养殖相关的公司股票,参与这一产业的发展。

扩张期股东回报有限。

并购进军纺服赛道,募投项目依然很儿戏

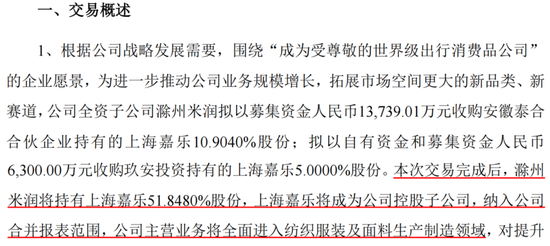

2024年6月,国内箱包代工龙头开润股份(300577.SZ,下称公司)发布公告称,其全资子公司滁州米润公告拟以募集资金及自有现金合计2亿元,收购上海嘉乐15.904%的股份(本次交易)。

在此之前,滁州米润已完成对上海嘉乐35.944%股权的收购:2020年斥资3.3亿元收购上海嘉乐28.7%股权;2021年再次斥资0.9亿元收购上海嘉乐7.2453%股权。

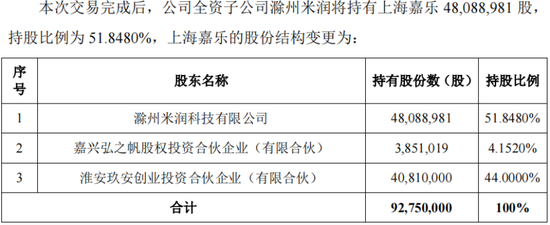

因此,本次交易完成后,滁州米润将持有上海嘉乐51.848%股份,上海嘉乐将成为公司的控股子公司并实现并表。

(来源:公司公告20240605)

收益法评估下,以2024年3月31日为评估基准日,上海嘉乐100%股权估值为12.6亿元,增值率为175.42%。

(来源:公司公告)

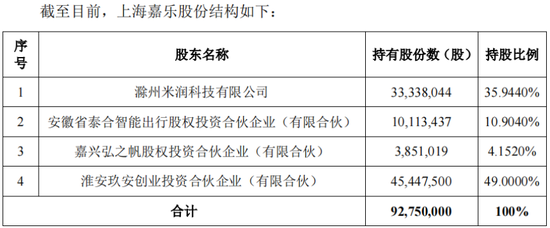

需要注意的是,本次交易的对手方分别为安徽泰合合伙企业和玖安投资。

而公司全资子公司宁波浦润为安徽泰合合伙企业的有限合伙人,出资比例为37.01%。宁波浦润同时也是玖安投资的有限合伙人,出资比例为39.9%。

在本次交易之前,安徽泰合合伙企业和玖安投资分别持有上海嘉乐10.904%、49%的股权。本次交易完成后,前者实现退出,后者持股比例降至44%。

(来源:公司公告)

(来源:公司公告)

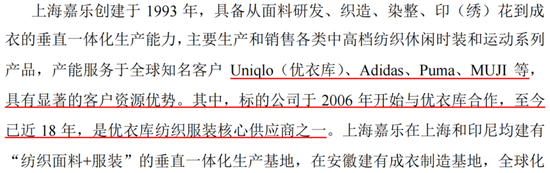

上海嘉乐是优衣库针织服装核心供应商之一,客户还包括Champion、VF集团、Adidas、Puma、MUJI等,生产基地位于上海、安徽和印尼。而公司在印尼、安徽等地也有工厂,布局方向高度一致。

(来源:公司公告)

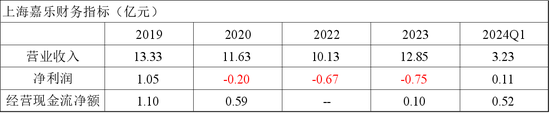

2023年,上海嘉乐的营收为12.9亿元,净利润为负,2024年一季度转正。

从此前披露的2019、2020年数据来看,经营现金流净额均为正,不过净利润波动较大,其中2020年净利润为负主要是由于计提资产减值损失所致。

(注:2019和2020年数据未经审计,来源:公司公告,制表:市值风云APP)

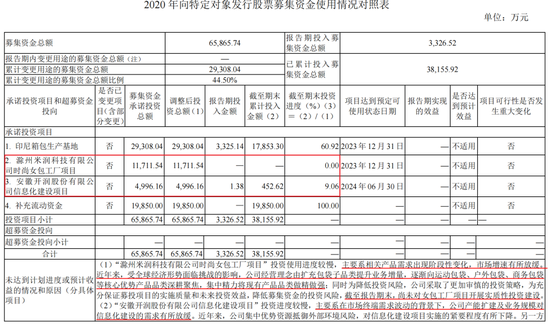

需要关注的是,公司拟通过变更定增募集资金用途的方式来支付本次交易的对价,不足部分以自有资金支付。

公司于2020年底完成了定增发行,募资总额为6.7亿元。

但直到2023年上半年,募投项目中的“滁州米润科技有限公司时尚女包工厂项目”和“安徽开润股份有限公司信息化建设项目”仍基本停留在原地,进度明显偏慢。

(来源:2023年半年度募集资金存放及使用的专项报告)

2023年11月,公司将这两个项目的预计可使用状态日期均延期至2024年12月31日,同时还将“印尼箱包生产基地”项目变更为“印尼箱包与服装生产基地”项目。

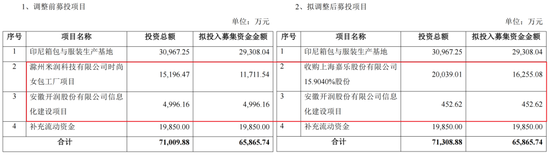

2024年6月,公司打算直接变更募集资金用途,将“滁州米润科技有限公司时尚女包工厂项目”和“安徽开润股份有限公司信息化建设项目”尚未投入的募集资金,用于收购上海嘉乐15.904%的股份。

(来源:公司公告)

事实上,公司变更募投项目已经不是第一次了,可以说相当随意。此前的IPO募投项目基本上全都变更了资金用途,详情可查看风云君此前发布的研报。

按照公司的说法,上述收购事项的完成,意味着公司主营业务将全面进军纺服及面料生产制造领域。

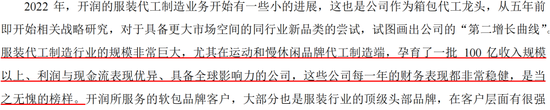

事实上,公司对于服装代工领域的战略布局已经谋划已久,按照自己个儿的说法:服装代工制造行业的规模非常巨大,相关代表性企业财务表现非常稳健,是当之无愧的榜样。

(来源:公司公告)

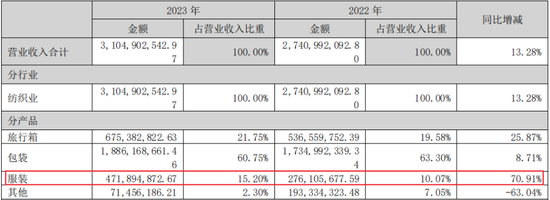

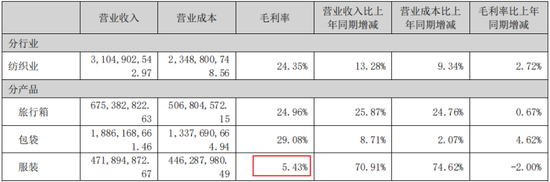

2022年,公司的服装代工制造业务已经取得一些小的进展。2023年服装业务开始单列,当期收入同比增长71%,达4.7亿元。

2023年公司营收为31.1亿元,其中传统主导产品包袋(休闲及商务包袋)、旅行箱收入占比分别为61%、22%,服装业务收入占比为15%。

(来源:2023年报)

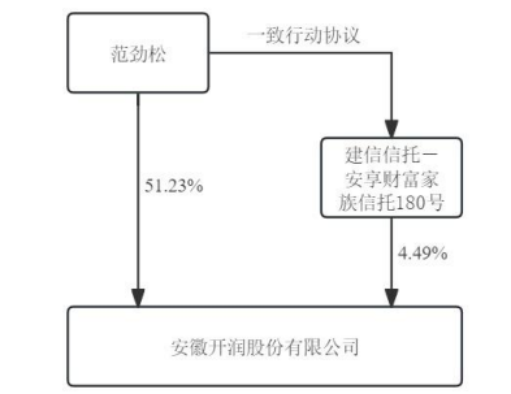

目前公司控股股东及实控人为范劲松,范劲松与建信信托-安享财富家族信托180号为一致行动人。截至2024年一季度末,实控人及家族信托合计持有上市公司55.72%的股份。

其中范劲松持有的上市公司股份中有46.6%被质押,可见手头资金并不宽裕。

(来源:2023年报)

业务重心回归代工,加码海外产能

公司拟进一步加大服装代工领域的布局,也一定程度反映了公司战略层面的调整。

先来简单回顾下公司的业务情况及发展历程。公司业务模式主要分为代工制造业务(B2B)和品牌经营业务(B2C)。

公司早年以IT包袋代工制造(B2B业务)起家,产品逐步延展至运动和休闲包袋领域。

2018年,公司收购Nike核心供应商并切入Nike供应链体系,同时将生产基地延伸至印尼并积极扩建产能。

后续公司坚持做优质客户战略,已覆盖Nike、迪卡侬、VF集团、Puma等在内的运动休闲客户,以及戴尔、惠普、华硕在内的IT类客户两大类别。

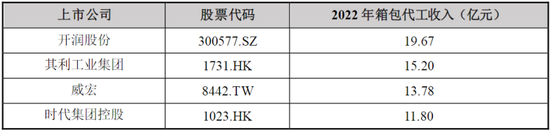

历经多年积累,公司箱包代工收入已领先其他竞争对手(参考2022年收入)。

(来源:公司公告)

而公司品牌业务的发展则主要借助了互联网的东风。公司创始成员多来自联想集团、惠普等知名IT企业,自带一定的互联网基因。

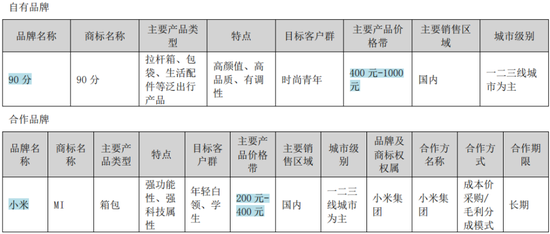

2015年,公司进入小米生态链开拓B2C业务,随后自有品牌“90分”应运而生。基于小米的品牌效应及渠道优势,再配合极致单品的打法,品牌发展迅速。

(来源:2023年报)

2019年底,自有品牌与小米渠道切割,进入全面独立自主运营、全渠道试炼阶段。

目前,公司经营的品牌包括自有品牌“90分”和合作品牌“小米”,前者定价整体高于后者。

(来源:2023年报)

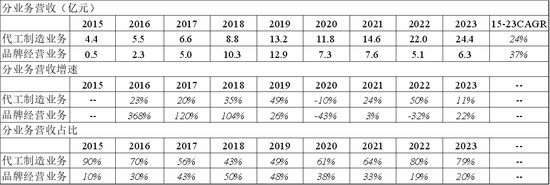

2015-2019年,品牌经营业务突飞猛进,收入体量直逼代工制造业务。

但在2020年的疫情压力测试下,两块业务出现了显著分化:

(1)品牌经营业务受制于行业终端需求的波动,2020年收入大幅下滑此后一蹶不振,2023年营收仍不及2019年的一半;

(2)代工制造业务则展现出较强的韧性,短暂回调后规模再创新高(包含服装代工业务的贡献),2015-2023年营收CAGR为24%,期间仅2020年出现小幅下滑。

(来源:公司财报,制表:市值风云APP)

而公司也阶段性进行了品牌端的策略调整,主动优化调整渠道布局,并推进降本增效,以提升盈利水平。

(来源:2023年报)

2022年以来,公司逐渐将业务重心聚焦于抗风险能力更强的代工制造业务,并持续加码服装代工。2023年,代工制造收入占比为79%。

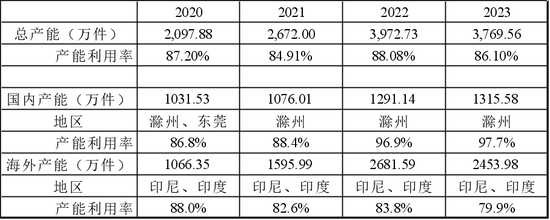

公司代工客户集中于欧美地区,战略调整下,公司也在持续加大海外产能布局,已在安徽滁州、印尼、印度设有生产基地。

印尼为GSP(Generalized System of Preference)受益国,即普惠制关税制度待遇受益国,主要制成品和半制成品对美国出口享受零关税制度。

2020年以来,国内产能仅小幅提升,海外产能则出现了翻倍式增长,境内外产能利用率总体维持在高位。

(来源:公司财报,制表:市值风云APP)

2023年,海外产能占比已经达到65%。

(来源:公司财报,制表:市值风云APP)

对应的,近几年外销占比也出现了显著提升,2023年境外收入占比达到72%。

(来源:同花顺iFinD,制表:市值风云APP)

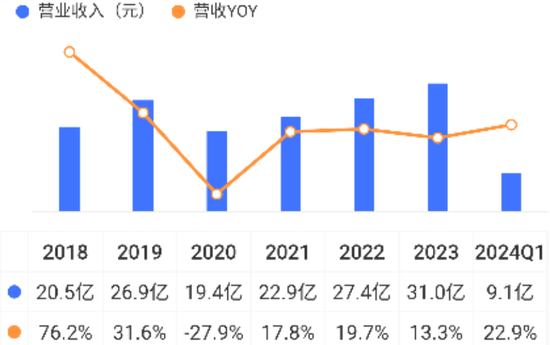

总体来看,受品牌经营业务的拖累,2020年公司营收同比下滑28%,但之后持续保持增长,并已突破疫情前水平。2024年一季度,营收同比增长23%。

(来源:市值风云APP)

品牌业务毛利率有改善,ROE大幅回升

早期公司品牌业务依托小米渠道迅速放量,但盈利水平偏低,2019年品牌业务毛利率远低于代工制造业务。

近年来,在聚焦核心品类、优化渠道布局等策略调整下,品牌业务毛利率有一定回升,2021和2023年,品牌业务毛利率反超代工制造业务。

(来源:公司财报,制表:市值风云APP)

2019年以来,受原材料价格波动及客户结构调整影响,代工制造业务毛利率总体上有一定下滑。另外,服装业务发展初期毛利率相对较低,也拖累了代工制造业务毛利率。

(来源:2023年报)

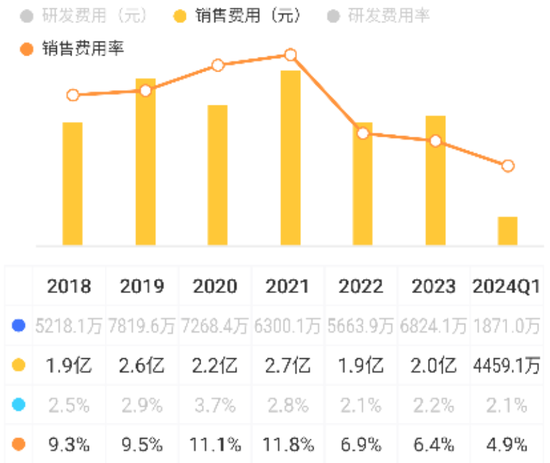

随着品牌业务收缩,2022年公司销售费用也大幅下降,2023年销售费用率降至6.4%。

(来源:市值风云APP)

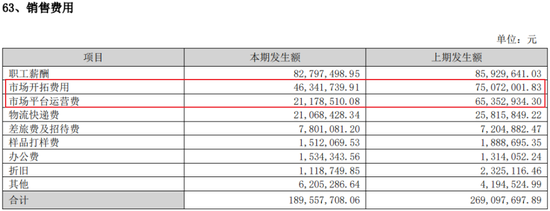

2022年,销售费用中的市场开拓费用及平台运营费降幅较大。

(来源:2022年报)

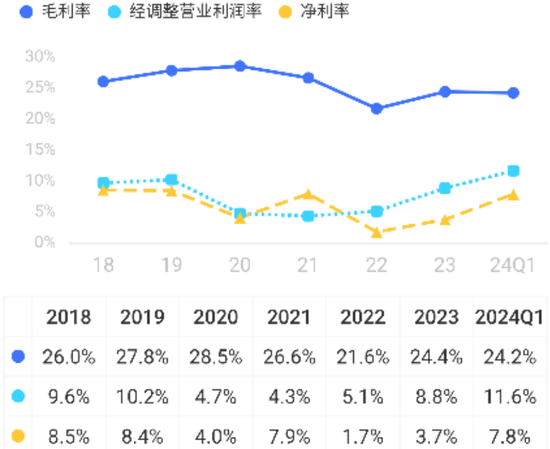

得益于销售费用率的下降,近两年经调整营业利润率提升显著。不过,受投资损益的拖累,净利率表现不佳。投资损益主要源自上文提到的对上海嘉乐的长期股权投资。

2024年一季度,毛利率为24.2%,净利率为7.8%。

(来源:市值风云APP)

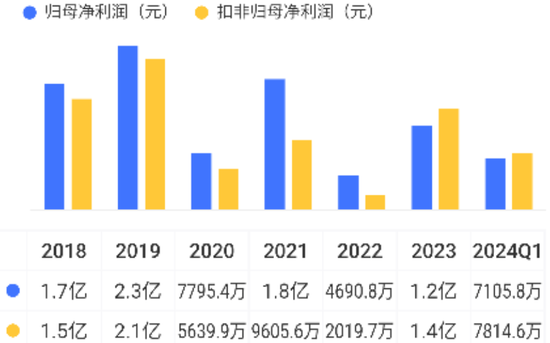

受营收及盈利能力波动影响,公司扣非归母净利润也起伏较大。2023年,营收增长叠加净利率回升,扣非归母净利润提升至1.4亿元。2024年一季度,扣非归母净利润同比增长121%。

(来源:市值风云APP)

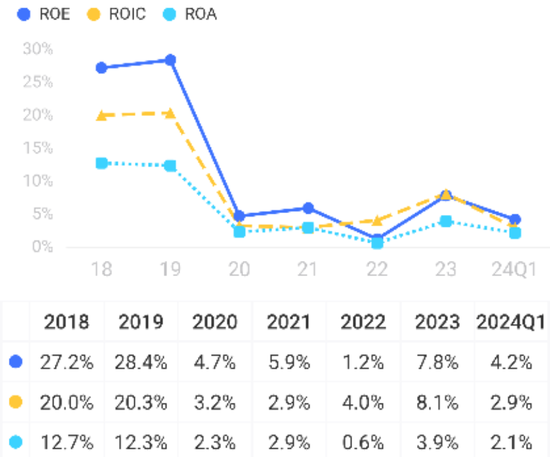

随着2020年品牌业务收入大幅下滑,公司总资产周转率也整体下了个台阶,叠加净利率的下降,ROE降至个位数。

2023年,在净利率的提升下,ROE回升至7.8%,是2020年以来的最高值。

(来源:市值风云APP)

2018年以来,公司PB在1.3-19.4区间,目前PB为2.7。

(来源:同花顺iFinD)

产能扩张期,股东回报不佳

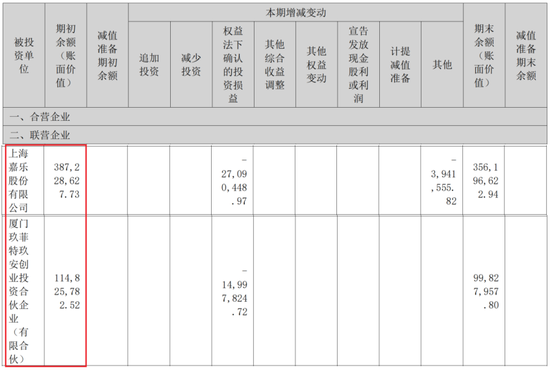

从资产结构来看,公司的长期股权投资金额较大。截至2024年一季度末,长期股权投资账面价值为6.4亿元,占总资产比重为17%。

其中大头为对上海嘉乐的股权投资,随着上海嘉乐后续并表,还需关注商誉减值情况。

(来源:2023年报)

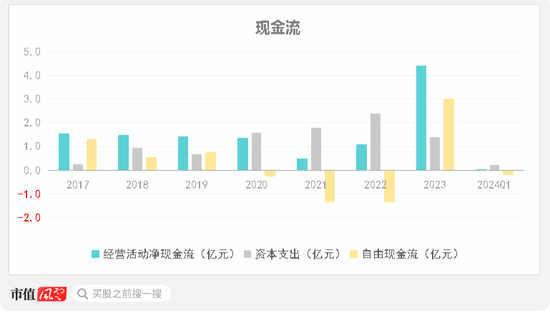

2017年以来,公司经营活动现金流净额均为正。近年来随着募投项目的推进,资本支出金额相对较高,进一步导致部分年份自由现金流转负。

上市至今(2016-2023年),公司靠经营活动共赚得现金12.6亿元,归母净利润合计10.4亿元。扣除资本支出9.1亿后,沉淀的自由现金流累计为3.5亿元。

(制图:市值风云APP)

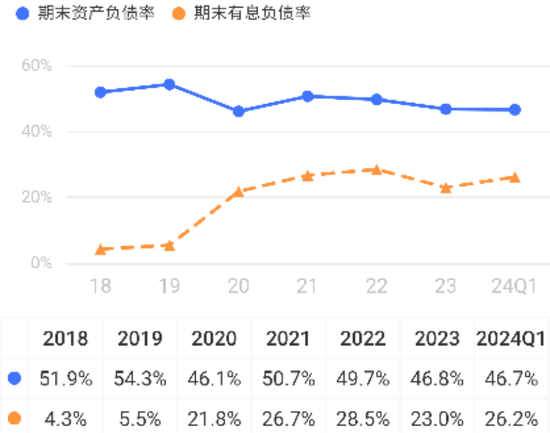

近几年公司有息负债率有一定提升,有息负债主要为长短期借款、一年内到期的非流动负债及应付债券。截至2024年一季度末,有息负债合计9.5亿元,账上货币资金及交易性金融资产合计7.7亿元,资金并不宽裕。

(来源:市值风云APP)

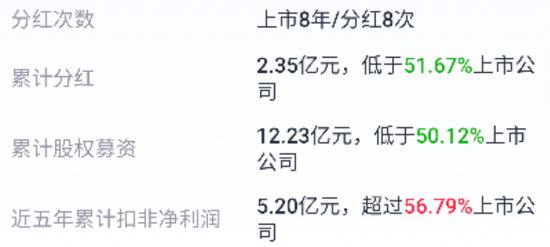

上市以来,公司累计股权融资近10亿元,可转债融资2.2亿元,累计分红2.4亿元(含2023年度拟分红),平均分红率为22.7%。

(来源:市值风云APP)

历史年度分红率并不稳定,2023年分红率为19.4%,可以说有些寒酸,也进一步凸显了公司资金面的拮据。

(来源:市值风云APP)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资在线